关于新的个税法实施后,个人所得税缴纳的新变化

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议通过了关于修改《中华人民共和国个人所得税法》的决定。根据文件要求,个税改革分两步走:

第一步:

2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元后的余额为应纳税所得额,依照本修正案第十六条的个人所得税综合所得适用按月换算后计算缴纳税款,并不再扣除附加减除费用。主要变化有:

1.个税起征点拟由每月3500元提至每月5000元(每年6万元) ;

2.优化调整税率结构,扩大低税率级距;

第二步:

自2019年1月1日起全面执行修改后的个人所得税。主要变化有:

1.首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

2.工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首纳入综合征税范围,适用统一的超额累进税率;

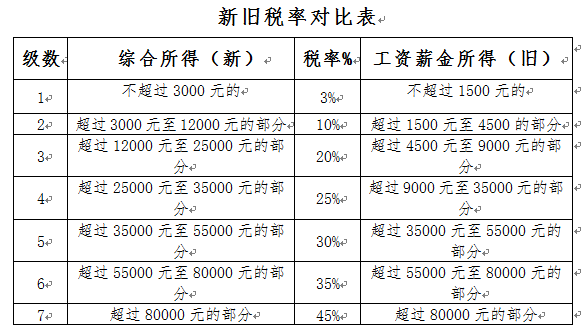

可以明显看到,对于那些工资性收入位于中低档的人来说,税负压力是明显降低的。收入在3500元-5000元的受益最大,曾经是交的少,现在是一点不交。

除此以外,在不考虑新增的综合所得税项还有专项附加扣除的因素以及社保缴费标准不变的前提下,月入1万、2万以及5万的群体的应纳税额简单测算如下:

月收入在2万元以下的纳税人税负可降低50%以上,实际领取到的工资收入将有较明显增幅。但劳务报酬所得、稿酬所得、特许权使用费所得也计入了综合所得,这意味着通

过兼职打工、写作撰稿、专利权费用……获得的收入不再适用原来的征税方式。具体是增加还是减少还要细算。

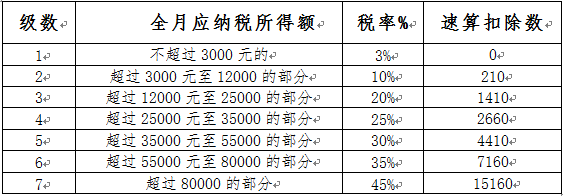

关于个人每月应纳税所得额及应纳个人所得税税额可以按照以下方式进行计算:

每月应纳税所得额=收入-5000元-三险一金-专项附加扣除;

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数。

新个人所得税税率表